时间:2024-02-07 16:43:25 来源:江南体育下载

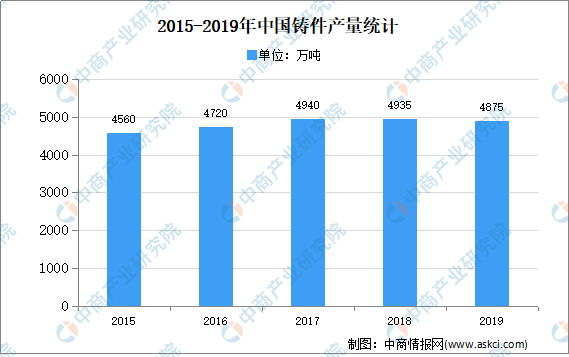

铸造行业是制造业的重要基础产业,其发展状况与全球经济发展紧密关联。自2000年首次超过美国变成全球最大铸造件生产国以来,一直稳居世界首位,2015年受国家宏观经济环境变化影响,我国铸造件总产量首次出现负增长,同比下降1.30%,2016年和2017年,在汽车、轨道交通、矿冶重机、工程机械等下游需求提升刺激下,我国铸造件已恢复增长趋势。2019年我国铸件产量达4875万吨。

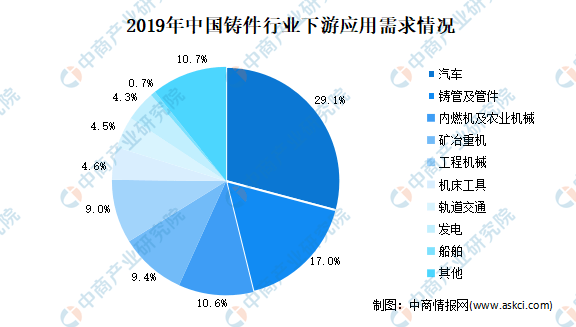

2019年我国铸件行业市场需求占比上升的有工程机械、铸管及管件、轨道交通、矿冶重机,汽车工业是铸件市场需求剧透,2019年汽车铸件占比小幅度下降,为29.1%。农业机械、机床工具、发电设备等行业市场占比都有小幅度下降。

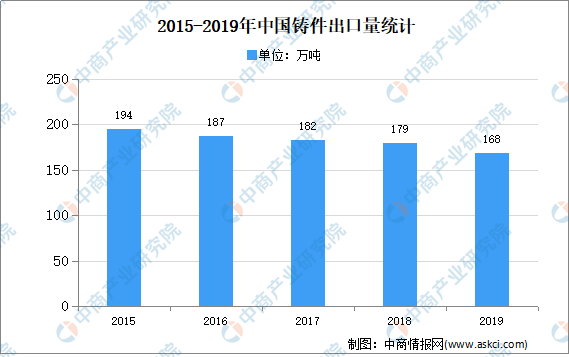

随着我国铸造行业的发展和铸造技术的提升,铸造件产品已从初级产品向风电铸件、机床铸件等高技术、高的附加价值产品过渡,但目前出口竞争力仍有不足,出口比例较低且整体呈下降趋势,另外我国仍需进口部分无法自主生产的高技术铸造件产品。2019年我国铸件出口量饿168万吨,同比下降6.3%。

铸造行业是属于资金密集型产业,而大部分铸造企业的资金主要来自于企业留存收益的滚动投入和银行间接融资,融资渠道单一,不能够较好地支撑企业规模的持续扩张,使得企业较好的投资项目实施较为困难,企业的后续发展的潜在能力受到制约。

国内大部分中小铸造公司制作规模较小、设备落后、工艺技术水平不高,不具备规模效应,在铸造行业激烈的竞争环境中抗风险能力薄弱。在铸造材料控制、精密加工等生产和研发方面能够与下游应用行业产生协同能力,不利于行业整体竞争力的提升。

铸造行业是制造业的基础产业,是众多产品和高端技术装备创新发展的基础保障,在国民经济发展中处于不可或缺的地位,政府和行业主管部门历年来在政策上给予了大力的扶持。

铸造件产品大范围的应用于汽车、内燃机、矿冶、工程机械、发电、轨道交通、船舶等各类制造业,系以上制造业的核心部件,且铸造件重量占整机重量比例比较高。我国新型城镇化和工业化与战略性新兴起的产业的发展,带动相关制造业的持续发展,促进对相关铸造件产品的需求提升,从而为铸造行业发展提供广阔的市场空间。

在国家制造强国战略引导下,我国铸造行业的整体研发技术能力将持续提升,铸造企业的技术检验测试和工艺控制能力、技术标准的贯彻执行能力将逐渐增强,提高我国铸造件产品的国际竞争力,为实现高端装备所需关键铸件的自主化生产并出口提供保障,带动我国铸造行业持续发展。

在我国铸造件产量中低速增长的新常态下材质结构将逐步优化,黑色金属铸造仍将是我国铸造行业的支柱,铸铁件中技术难度大、高的附加价值的球墨铸铁件产量占比将进一步提升至42%左右,有色金属铸造将保持中快速地增长,铝(镁)等轻合金铸造件产量占比将提高至20%左右。

与人民生活紧密关联的汽车制造、轨道交通建设等将成为带动铸造件消费增量的主力行业,铸造件产量年增长率领先于别的行业,另外在高端化、核心化设备所需的关键铸造件方面,如大型能源设备铸件、航空航天铸造件等,我国的自主生产能力将有所提高,铸造件产量保持适度增长。

随着铸造行业供给侧结构调整的加快,落后产能将加速淘汰,到2020年全国铸造公司数将持续减少至15000家左右,占企业总数量30%的铸造企业(约4500家)的铸造件产量将达到全国产量的80%以上,我国铸造公司数大约会控制在8000家以内,达到与美国、德国等工业发达国家相等规模水平。返回搜狐,查看更加多